2025년 글로벌 실리콘 웨이퍼 출하량 5.8% 증가

기사입력 2026.02.24 15:35

AI 수요가 이끈 반도체 소재 회복

인공지능(AI)과 고성능 컴퓨팅 수요 확대에 힘입어 글로벌 실리콘 웨이퍼 시장이 2025년을 기점으로 회복 국면에 진입했다.

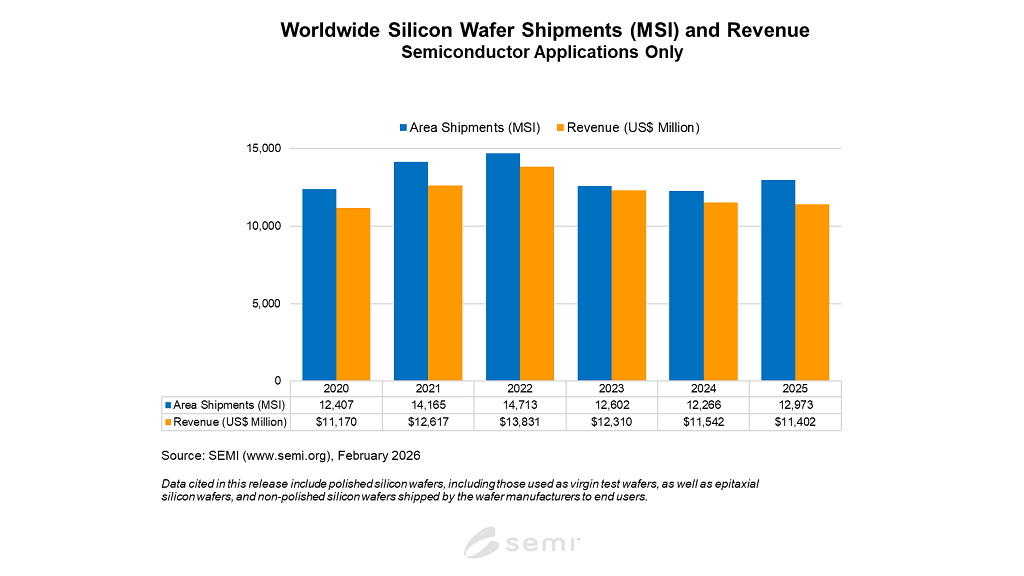

글로벌 전자 산업 공급망을 대표하는 산업 협회 SEMI는 2025년 전 세계 실리콘 웨이퍼 출하량이 전년 대비 5.8% 증가한 129억7,300만 제곱인치를 기록했다고 밝혔다.

출하량은 증가했지만, 같은 기간 웨이퍼 매출은 114억달러로 1.2% 감소했다. 이는 수요 회복 속도에 비해 가격 반등이 지연되고 있는 데 따른 것으로 분석된다. SEMI는 2025년을 웨이퍼 출하량이 다시 성장세로 전환되는 변곡점의 해로 평가했다.

출하량 증가를 견인한 핵심 요인은 AI 애플리케이션 확대다. AI 가속기와 데이터센터 투자가 늘어나면서 로직용 첨단 에피택셜 웨이퍼와 고대역폭 메모리(HBM)용 폴리시드 웨이퍼 수요가 강세를 보였다. 특히 3nm 이하 첨단 공정 확산과 함께 300mm 웨이퍼 수요가 견조한 흐름을 유지하고 있다.

SEMI SMG(Silicon Manufacturers Group) 회장이자 섬코(SUMCO) 영업·마케팅 부문 부총괄인 긴지 야다는 “2025∼2026년 웨이퍼 시장은 기술 노드별로 상이한 흐름을 보이고 있다”며 “AI 기반 로직과 HBM 등 첨단 응용 분야가 시장 성장을 주도하고 있다”고 설명했다.

그는 “첨단 공정 전환은 웨이퍼 품질과 소재 기술에 대한 요구를 한층 강화하고 있으며, 데이터센터와 생성형 AI 투자가 이를 뒷받침하고 있다”고 덧붙였다.

반면, 자동차·산업·소비자 전자 등 레거시 반도체 시장은 점진적인 안정화 단계에 접어들고 있다. 장기간 이어진 재고 조정 이후 웨이퍼와 칩 재고 수준이 정상화되고 있으나, 회복 속도는 완만한 수준이다. 거시경제 환경과 최종 수요에 대한 민감도도 여전히 높은 상황이다.

이에 따라 글로벌 웨이퍼 시장은 첨단 노드 중심의 구조적 성장과 성숙 공정의 점진적 반등이 공존하는 ‘투 트랙’ 흐름을 보이고 있다. 실리콘 웨이퍼는 반도체 제조의 핵심 기초 소재로, AI 반도체와 첨단 공정 경쟁이 심화될수록 소재 기술의 중요성은 더욱 커질 전망이다.

관련뉴스

-

.jpg)

2024년 전 세계 실리콘 웨이퍼 매출 115억불…전년比 7% ↓

글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI는 2024년 전 세계 실리콘 웨이퍼 출하량이 2.7% 감소한 122억6,600만제곱인치를 기록했으며, 매출액은 6.5% 줄어든 115억달러로 집계됐다고 26일 밝혔다.

2025-02-26 오후 4:27:57by 권신혁 기자

-

2024년 반도체 장비 투자액 1,171억불 전년比 10% ↑

글로벌 전자 산업 공급망을 대표하는 산업 협회 SEMI에 따르면 2024년 반도체 제조 장비 투자액은 1,171억 달러를 기록하며 전년 대비 10% 증가했다. 2024년 글로벌 반도체 장비 시장은 AI 및 고성능 컴퓨팅 수요 증가, 국가별 투자 정책 변화 등 다양한 요인이 맞물리며 사상 최대치를 기록한 것으로 나타났다.

2025-05-27 오후 4:56:20by 명세환 기자

-

.jpg)

반도체 안전표준 ‘SEMI S2’, 한글 번역본 발간…삼성·SK하이닉스 전문가 참여로 현장 적용 가속

국제반도체장비재료협회(SEMI)가 세계 반도체 산업의 핵심 안전 기준인 SEMI S2-0724 개정판을 한글로 번역해 반도체 제조 장비의 설계 및 안전성 평가 전 분야에서 최신 안전 기준을 현장에 바로 적용할 수 있을 것으로 기대된다.

2025-07-03 오전 9:34:12by 배종인 기자

-

AI 수요 폭증 반도체 생산능력 69% 증가

세계 전자 산업 공급망을 대표하는 산업협회 SEMI의 ‘300mm 팹 전망 보고서’에 따르면 2024년 말부터 2028년까지 글로벌 웨이퍼 생산능력이 연평균 7% 성장하며, 2028년에는 월간 생산량이 1,110만 장(Wpm)에 이를 것으로 내다봤다. 특히 7나노 이하 첨단 공정 웨이퍼는 2024년 85만 장에서 2028년에는 140만 장으로 약 69% 급증할 전망이다. 이는 전체 산업 평균의 두 배에 달하는 연평균 14% 성장률이다.

2025-07-11 오전 11:30:23by 배종인 기자

-

반도체 장비 수요 확대 지속

SEMI(국제반도체장비재료협회)의 최신 보고서에 따르면 2025년 2분기 글로벌 반도체 장비 매출은 전년동기대비 24% 증가한 330억7,000만달러를 기록했다.

2025-10-15 오전 10:47:49by 명세환 기자

-

2028년까지 300㎜ 팹 장비 투자 한국이 2위

글로벌 전자 산업 공급망을 대표하는 산업 협회 SEMI가 발표한 최신 ‘300㎜ 팹 전망 보고서’에 따르면, 2026년부터 2028년까지 전 세계 300㎜ 팹 장비 투자액은 총 3,740억 달러에 이를 것으로 전망됐다.

2025-10-27 오전 10:58:57by 명세환 기자

-

세미콘 코리아 2026 개막…AI 시대 반도체 산업 대전환 신호탄

국내 최대 반도체 전시회인 세미콘 코리아 2026(SEMICON KOREA 2026)이 11일 서울 삼성동 코엑스에서 개막했다. 이번 행사는 역대 최대 규모로 열리며, 전 세계 550개 기업이 참가해 총 2,400개가 넘는 부스를 구성했다. 사전 등록자 수는 7만5,000명을 넘어섰으며, 주최 측은 공식 방문객 수가 7만 명 이상에 이를 것으로 내다보고 있다.

2026-02-12 오전 7:34:54by 배종인 기자

-

.JPG)

“2028년 이후 스마트폰·로봇·웨어러블 등으로 AI 확산”

인공지능(AI) 시대의 본격화와 함께 글로벌 반도체 산업의 구조적 변화가 가속화되고 있는 것으로 나타났다. HBM과 같은 고부가 메모리는 다이 사이즈 증가로 원가 부담이 커지고 있으며, 이를 해결하기 위한 하이브리드 본딩, 정밀 얼라인, 플라즈마 활성화, 검사·계측 기술이 핵심 경쟁력으로 떠오르고 있다.

2026-02-23 오후 3:18:10by 배종인 기자

-

“AI 시대 반도체 경쟁력, ‘실행 속도와 수율 중심 역량’으로 이동”

AI 수요 확산으로 반도체 산업의 투자 패러다임이 변화하고 있다. AI가 메모리와 첨단 패키징 중심의 투자를 이끌고 있으며, 단순한 설비 확대보다 실행 속도와 수율, 생태계 경쟁력이 중요해졌다. 한국은 HBM과 첨단 패키징 역량을 바탕으로 글로벌 AI 인프라 확장의 핵심 역할을 맡을 것으로 전망된다.

2026-02-23 오후 3:35:07by 명세환 기자

.png)

관련 웨비나

많이 본 뉴스

[열린보도원칙] 당 매체는 독자와 취재원 등 뉴스이용자의 권리 보장을 위해 반론이나 정정보도, 추후보도를 요청할 수 있는 창구를 열어두고 있음을 알려드립니다.

고충처리인 장은성 070-4699-5321 , news@e4ds.com