2024년 반도체 장비 투자액 1,171억불 전년比 10% ↑

기사입력 2025.05.27 16:56

AI·고성능 컴퓨팅 수요 증가·국가별 정책 변화 등 요인

2024년 글로벌 반도체 장비 시장이 AI 및 고성능 컴퓨팅 수요 증가, 국가별 투자 정책 변화 등 다양한 요인이 맞물리며 사상 최대치를 기록했다.

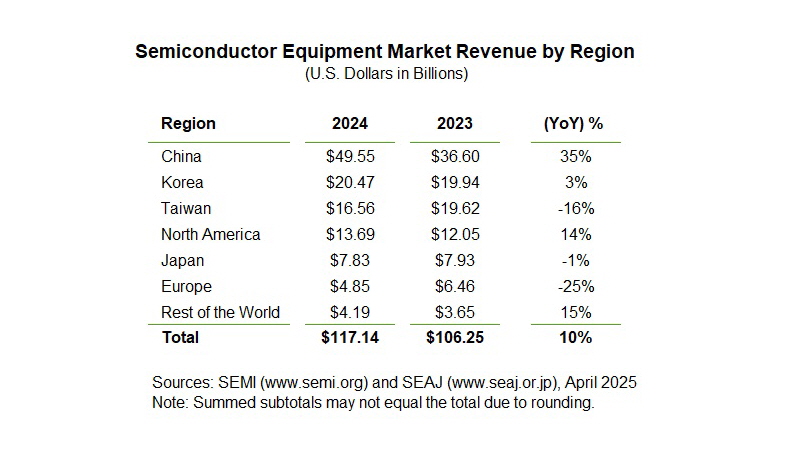

글로벌 전자 산업 공급망을 대표하는 산업 협회 SEMI에 따르면 2024년 반도체 제조 장비 투자액은 1,171억 달러를 기록하며 전년 대비 10% 증가했다.

올해 전공정 장비 시장에서는 웨이퍼 가공 장비가 9%, 기타 장비가 5% 증가하며 지속적인 성장세를 보였다.

특히 첨단 및 성숙 로직 공정, 어드밴스드 패키징, 고대역폭 메모리(HBM) 생산 설비 투자 확대가 주요 요인으로 작용했다.

후공정 장비 부문은 2년간의 하락세를 마감하고 강한 반등을 보였다. AI 및 HBM의 수요 증가와 기술 복잡성이 심화되면서 패키징 장비 투자액은 전년 대비 25% 상승했으며, 테스트 장비 역시 20% 증가했다.

SEMI의 아짓 마노차 CEO는 “2024년 반도체 장비 시장이 사상 최대치를 기록했다”며 “지역별 투자 트렌드 변화와 AI 기반 애플리케이션 수요 증가 등 시장이 역동적으로 변화하고 있다”고 설명했다.

지역별로는 중국, 한국, 대만이 반도체 장비 투자액 상위 3개국으로 집계됐으며, 이들 세 국가의 투자액이 전체 시장의 74%를 차지했다.

히 중국은 공격적인 생산능력 확대와 정부의 반도체 산업 육성 정책에 힘입어 35% 증가한 496억달러의 투자액을 기록하며 세계 최대 반도체 장비 시장으로 자리 잡았다.

한국은 메모리 시장 안정세와 HBM 수요 증가에 힘입어 3% 상승한 205억달러를 기록했다.

대만은 신규 설비 수요 둔화로 16% 감소한 166억달러에 머물렀다.

북미는 국내 제조 역량 강화와 첨단 기술 노드 투자 확대 영향으로 반도체 장비 투자액이 전년 대비 14% 증가한 137억 달러에 달했다.

신흥국을 중심으로 반도체 생산이 확대되면서 기타 지역 투자액도 15% 상승한 42억 달러를 기록했다.

반면에 유럽은 경기 불확실성과 자동차·산업용 수요 둔화로 인해 장비 투자액이 25% 감소한 49억달러에 그쳤다. 일본도 주요 시장 성장 둔화의 영향으로 1% 감소한 78억달러를 기록했다.

관련뉴스

-

韓 2Q 반도체 장비 청구액 2위

글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI는 2024년 2분기 반도체 장비 청구액이 268억달러로 전년동기대비 4%, 직전분기대비 1% 증가했다고 밝혔다.

2024-09-10 오전 11:14:56by 배종인 기자

-

.jpg)

AI용 웨이퍼 수요 강세

글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI의 최신 보고서에 따르면, 2024년 3분기 전 세계 실리콘 웨이퍼 출하량은 전 분기 대비 5.9% 증가한 32억1,400만 제곱인치를 기록했다. 이는 지난해 3분기의 30억1,000만 제곱인치 대비 6.8% 증가한 수치다.

2024-11-14 오전 9:19:08by 배종인 기자

-

올해 IC 매출액 전년比 20% 증가 전망

글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI가 반도체 전문 조사 기관인 테크인사이트와 함께 조사하는 시장 보고서인 반도체 제조 모니터링(Semiconductor Manufacturing Monitor)을 업데이트하면서 2024년 3분기의 글로벌 반도체 제조 산업의 주요 지표가 2년 만에 전부 성장세를 보였다고 밝혔다.

2024-11-22 오후 3:23:33by 배종인 기자

-

3Q 韓 반도체 장비 시장 0% 성장

글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI의 2024년 3분기 전 세계 반도체 장비 청구액에 따르면 우리나라의 반도체 장비 청구액이 비교 대상국 중 유일하게 전기대비 0% 성장을 기록하며 성장이 정체된 것으로 나타났다.

2024-12-06 오후 2:35:13by 배종인 기자

-

“韓 반도체, AI·HPC 투자 증가에 성장세 이어갈 것”

클락 청(Clark Tseng) SEMI 이사가 지난 2월19일 진행된 세미콘 코리아 2025(semicon 2025) 기자간담회에서 한국의 반도체 산업이 AI와 HPC 수요에 힘입어 지속적으로 성장할 것이라고 전망했다.

2025-02-24 오전 11:53:47by 배종인 기자

-

.jpg)

2024년 전 세계 실리콘 웨이퍼 매출 115억불…전년比 7% ↓

글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI는 2024년 전 세계 실리콘 웨이퍼 출하량이 2.7% 감소한 122억6,600만제곱인치를 기록했으며, 매출액은 6.5% 줄어든 115억달러로 집계됐다고 26일 밝혔다.

2025-02-26 오후 4:27:57by 권신혁 기자

-

“2025년 글로벌 반도체 장비 투자, 1,100억불 돌파”

반도체 산업 공급망을 대표하는 SEMI(국제 반도체 장비 재료 협회)의 최신 ‘World Fab Forecast’ 보고서에 따르면, 2025년 전공정 반도체 제조 장비 지출은 전년 대비 2% 증가한 1,100억달러에 이를 것으로 예상된다.

2025-03-27 오후 2:51:50by 권신혁 기자

.png)

.png)

관련 웨비나

많이 본 뉴스

[열린보도원칙] 당 매체는 독자와 취재원 등 뉴스이용자의 권리 보장을 위해 반론이나 정정보도, 추후보도를 요청할 수 있는 창구를 열어두고 있음을 알려드립니다.

고충처리인 장은성 070-4699-5321 , news@e4ds.com